0510-88230218

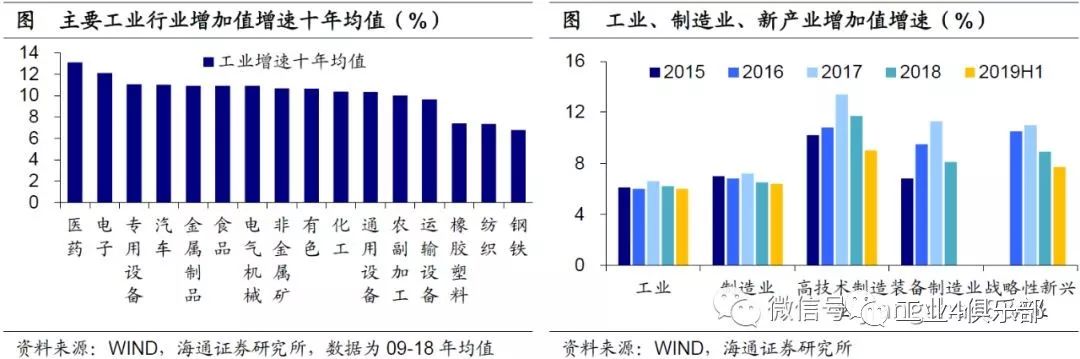

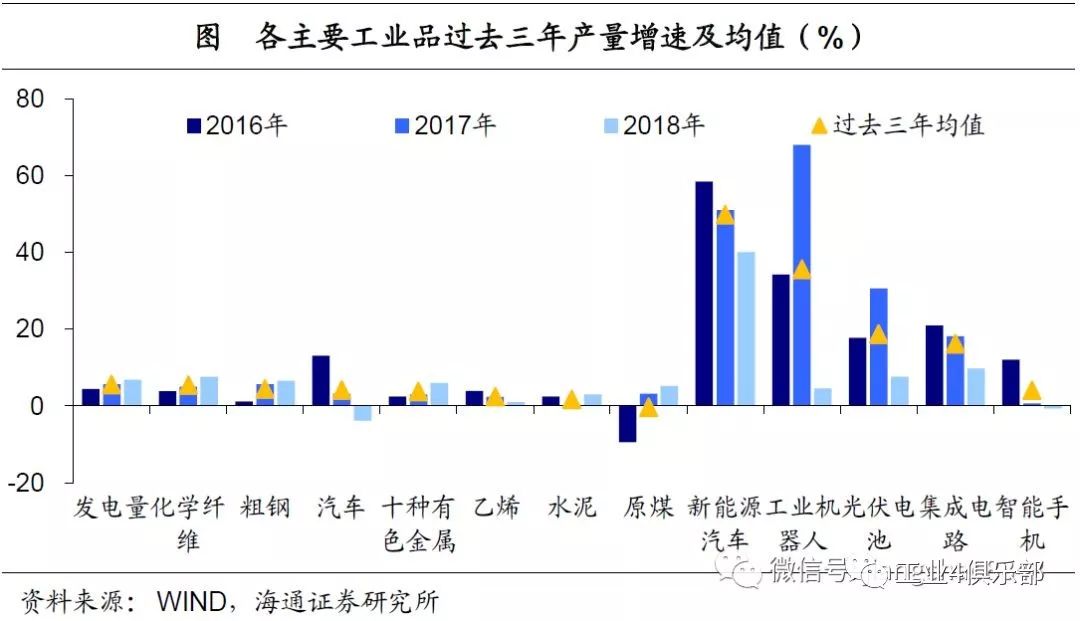

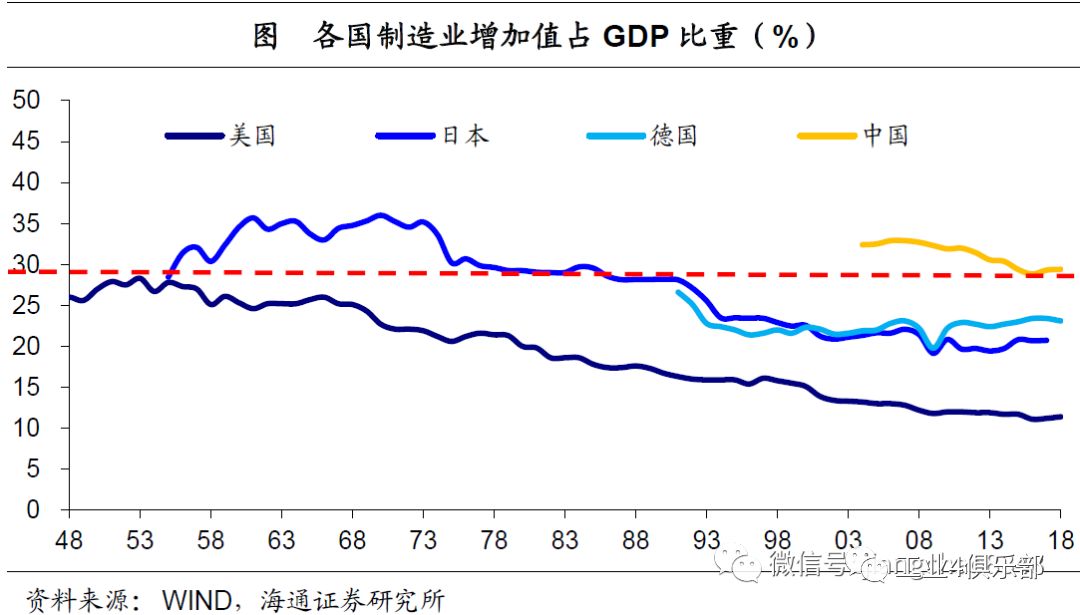

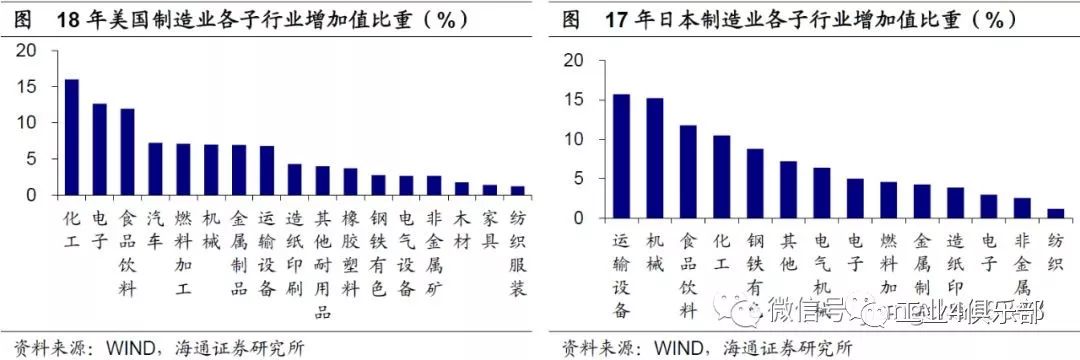

吐(tǔ)故納新十(shí)年,升級如火如荼。從中觀看,過去十年,知識密集型的(de)醫藥、電子行業增加值增(zēng)速領跑,而資本密集型的(de)鋼鐵、勞(láo)動密集型的紡(fǎng)織(zhī)則相繼殿後。戰略性新興產業、高技術製造業、裝備(bèi)製造業增加值增速也都持續高於(yú)工業整體。從微觀看,過去三年,鋼鐵、有色、水(shuǐ)泥、煤炭等傳統工業品產量增(zēng)速普遍低迷,而新能源汽車、工業機器人等新產(chǎn)品產量增速持續高企,遠超前者。 原材料類偏高,電子(zǐ)彎道超車。與美國、日本、德國(guó)等製造強國相比,我們仍有一定差距。從製造業占(zhàn)經濟比(bǐ)重看,我(wǒ)國相當於50 年代初期美國、80 年代中期日本。從製造業內部(bù)結構看,美國電子行業依靠資本市場融資(zī),確立了領先地位;而日本原材料類、裝備(bèi)加工類(lèi)行(háng)業依靠銀(yín)行融資(zī),成為(wéi)經濟的中流砥柱(zhù)。反觀我國,金屬類、建材類占比偏高(gāo),而機(jī)械(xiè)類占比偏(piān)低,反映原材料類行(háng)業到加(jiā)工組裝(zhuāng)類行業的升級並不順暢,但電子實現了彎道超車。 龍頭企業崛起,結(jié)構有待升級。從(cóng)數量上看,19年我國世(shì)界500強上榜企業已經超越美國,但能源(yuán)、金屬類(lèi)企業占比過高,利潤率(lǜ)並不突出(chū)。而汽車、工業(yè)機械行業略顯薄弱,計(jì)算機電子設備(bèi)製造企業(yè)則大(dà)而不強。從時(shí)間上看,我國製(zhì)造(zào)業企業上榜較晚,崛起(qǐ)落後於美日德,僅汽車製造業起步相對較早。

中觀線索:路徑與短板

裝備製造:銷量高速增長,技術仍有短板。我國工(gōng)程機械銷量已居全球首位,但(dàn)價格僅處中檔,反映議價能力與美國仍有差距。作(zuò)為典(diǎn)型的裝備製造業,工業機器人(rén)製(zhì)造業發展較快,但保有量(liàng)僅排第(dì)三,密度(dù)也低於美日德韓,在關(guān)鍵技術領域與日本差距甚大,諧波減速器、RV 減(jiǎn)速器、電焊鉗等領域中,接近甚至超過70%的專利都(dōu)屬於日(rì)本。另一典型,航空航天(tiān)工業,雖然高速擴張,但美國仍占據絕對主導,現有(yǒu)軍用領域(yù)和研發投入差距依然較大。 電子:產業初具規模,核心技術不足。過去十年,我國電子產業迅猛增長,增速持續領跑,占比不斷上升。而步入成熟期的美國和日本電子產業在經濟中的占(zhàn)比趨於穩定。作(zuò)為半導(dǎo)體產品的核心,我國(guó)集成(chéng)電路產品自給率不足,對進口依賴度較高,18年產品出口金額(é)尚不到進口金額的30%。產業結構也有待(dài)向上遊拓(tuò)展,光刻機等核心設備受製於人,“卡脖子”問題(tí)亟待消(xiāo)除。 醫藥:向“創新(xīn)藥”轉型,研發空間仍大。我國醫藥工業產值增速近年雖有所下滑,仍遠超全球市場平均,而且正逐步從“仿(fǎng)製藥”階段向“創新藥”階段升級。18年,我國製藥研(yán)發企業數量(liàng)全球第二,但僅為美國的1/8。新藥審批數量雖有較大進展,但對進口依賴度仍高。18年藥品監管局批準的51個新藥中41款為(wéi)進口藥。研發投入不足明顯(xiǎn)阻礙了製藥產(chǎn)業升級(jí)。18 年我國百強藥(yào)企研(yán)發總投入約460 億元,尚不及(jí)美國一家(jiā)領先藥企研發(fā)支出。

未來展望:方向與抓手

過去十年,中(zhōng)國製造業升級如火如荼,但因(yīn)起步較(jiào)晚,與美、日、德等老牌製(zhì)造強國仍有一定差距。我們認為(wéi),高端裝備製造、電子、醫藥仍將(jiāng)是未來十年中(zhōng)國製造業升級的重(chóng)點領域,股權(quán)融資和研發(fā)投入兩大抓手不可或缺。其中(zhōng),股(gǔ)權融(róng)資是激發人力資(zī)本的關鍵,而研發投入(rù)強度仍有較大提升空間。值得慶(qìng)幸的是,如今我們沒(méi)有重(chóng)走刺激地(dì)產、基建(jiàn)的老路,而是保持定力、堅定信心(xīn),重點發展高端裝備製造、電子和醫藥三大產業。相信隨著研發投入強度的(de)不斷提升,股權融資的發展壯大,中國(guó)製造業(yè)升級仍將方興未(wèi)艾!

1. 宏觀比較:現狀與差距

1.1 吐(tǔ)故納新十年,升級如(rú)火(huǒ)如荼

過去十年,中國製造業升級可謂如火如荼。 中觀層麵,從過去十年各主要工業行業增加(jiā)值平均增速來看,知識密集型的(de)醫藥(13.1%)、電子(12.1%)獨領風騷、優勢顯著,相比之下,資本密集型的(de)鋼鐵(6.8%)、勞動(dòng)密集型的(de)紡織(7.3%)則黯然失(shī)色(sè)、相繼殿後。而從過去五年看,戰(zhàn)略性新興產業(yè)、高技術製造業、裝備製造業的增加值增速(sù),也都持續高於工業整體增速,占工業整體(tǐ)的比重也相(xiàng)應提升。

微觀(guān)層麵,從過去三年看,以(yǐ)鋼鐵、有色、水泥、電力、煤炭為代表的傳統工業品產量平均增速普遍低於5%。以新能源汽車、工業機器人、光伏電池、集成電路為代表的新(xīn)產品產量則呈現出爆發式增長(zhǎng),平均(jun1)增速(sù)普遍(biàn)在20%左右,遠超前者。

1.2 原材料類偏高,電子彎道超車

然而,與美國、日本、德國等製造業強國相比,我們仍有一定差距。 首先是製造業占經濟比重。隨著產業持續升級,傳統工業占經(jīng)濟比重下降,製(zhì)造業占GDP的比重也將趨勢性下行。而目前中國製造業增加值占GDP比重仍高達29%,相當於50年代初期的美國、80年(nián)代中期的日本。

其次是製(zhì)造業內(nèi)部結構。觀察美、日兩國製造業結構,相同之處在於:食品(pǐn)飲料、化工、汽(qì)車等行業占比較高,而紡織服裝、非金屬礦等行業占比較低。而不(bú)同之處體現在三個方麵:其(qí)一,美國電子行業(yè)占比高達12.7%,日本僅5%;其(qí)二,美國鋼鐵有色行業占比僅2.8%,日本高達8.8%;其(qí)三,美國裝備製造類行(háng)業占比排名中遊,而日本普遍排名靠前。 事實上,美國和(hé)日(rì)本的製造業結構代表了兩種(zhǒng)不同的發(fā)展(zhǎn)模式:美國電子行業(yè)依(yī)靠資(zī)本市場(chǎng)融資,確(què)立了領先地位;而日本原材(cái)料類(lèi)、裝(zhuāng)備加工類行(háng)業依靠銀行融資,成為經濟中流砥柱。

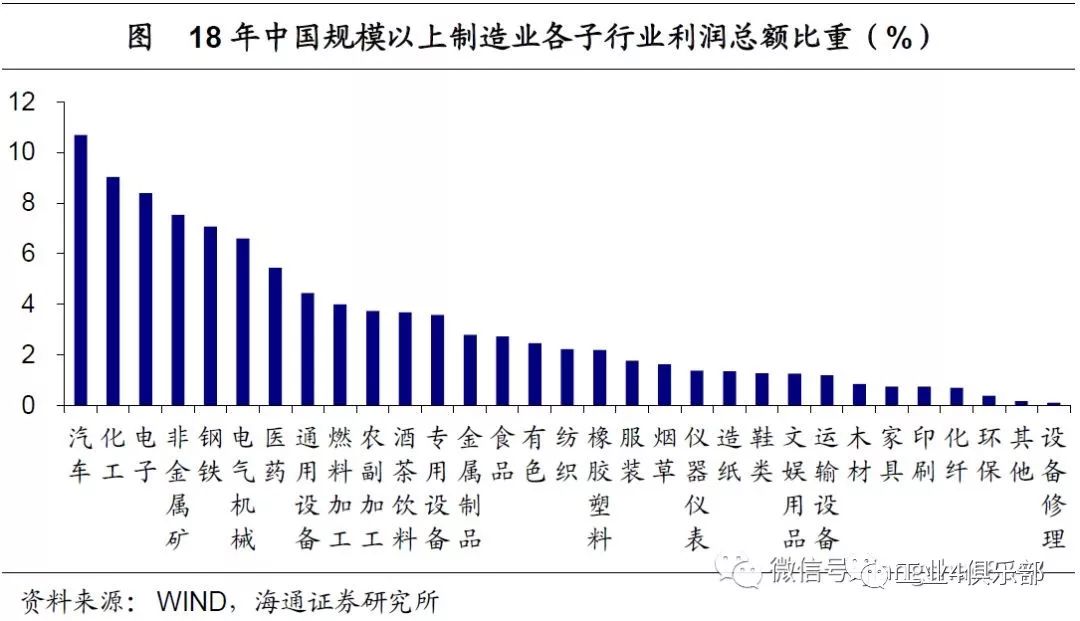

再來看中國製造業行業結構。由於統計局沒有公布各子行業增加值,我們采用規模以上(shàng)工業企業利潤總額數(shù)據來衡量(liàng)製造業(yè)內部各子行(háng)業占比。 化(huà)工、食品、汽車領跑。與美國、日本的相似之處在於:化工類(化工(gōng)、化纖、醫藥)合計占比15.2%,食(shí)品類(農(nóng)副食(shí)品加工、食品、酒茶飲(yǐn)料、煙草(cǎo))合計占比11.8%,運(yùn)輸設備類(汽車、其他運(yùn)輸設備)合(hé)計占(zhàn)比(bǐ)11.9%,均名列前茅。 原材料類偏高,裝備製造偏(piān)低,電子彎道超(chāo)車。與美國、日本不同之處在於:其一(yī),金屬冶煉(鋼鐵、有色)占比9.5%,非金(jīn)屬礦占比(bǐ)7.5%,均高(gāo)於美國和日本;其二,機械(通用設備、專用(yòng)設備(bèi))占(zhàn)比8.0%,略高於美國(guó),但遠不及日本;其三,電子占比8.4%,低於美國,但高於日本。 整體看,中國製造業行業(yè)結構中,金屬類、建材類占比偏高,而機械類占比偏低,反映從原材料類行業到加(jiā)工組裝類行業的升級並不順暢,但電子行業實(shí)現了彎道(dào)超車。

1.3 龍頭(tóu)企業崛起(qǐ),結構有待升級

我們還可以通過橫向比較各國(guó)的龍頭(tóu)企業來觀察中國的(de)製造業升級情況。 頭(tóu)部企業(yè)數量超(chāo)越美國。根據《財(cái)富》雜誌發布的2019年世界(jiè)500強企業排行榜,中國共入圍129家,超過美國的(de)121家,首次排名全球第一,其中(zhōng)不乏(fá)華為投資控股、上汽(qì)集團和東風汽車等一批耳熟能(néng)詳的製造業企業。

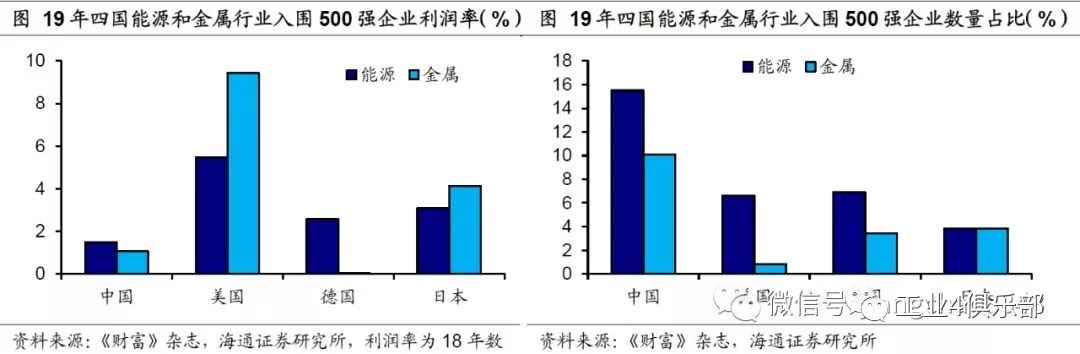

雖然龍頭企業數量上全球領先,但是從行業分布上來看,我國與美國、日本和德國等發達國家相(xiàng)比產業結構依然偏重,技術含量也稍顯不足,仍有待進一步升級。 能源、金屬行業(yè)占(zhàn)比(bǐ)過高(gāo),利潤(rùn)率並不突出。在世界500強企業中,我國入選的能源和金屬類企業占比(bǐ)分別為16%、10%,而像美(měi)日德三國能(néng)源和金屬類企(qǐ)業占比均未超過10%。但其實(shí)我國這兩類行業企業的利潤率並(bìng)不突出,我(wǒ)國入選的能源類企業利潤率平均為1.5%,不(bú)足美國入選能源(yuán)類企業的(de)三分之一,金(jīn)屬類企業利潤率更(gèng)是隻有美國同(tóng)類企業的九分之一。

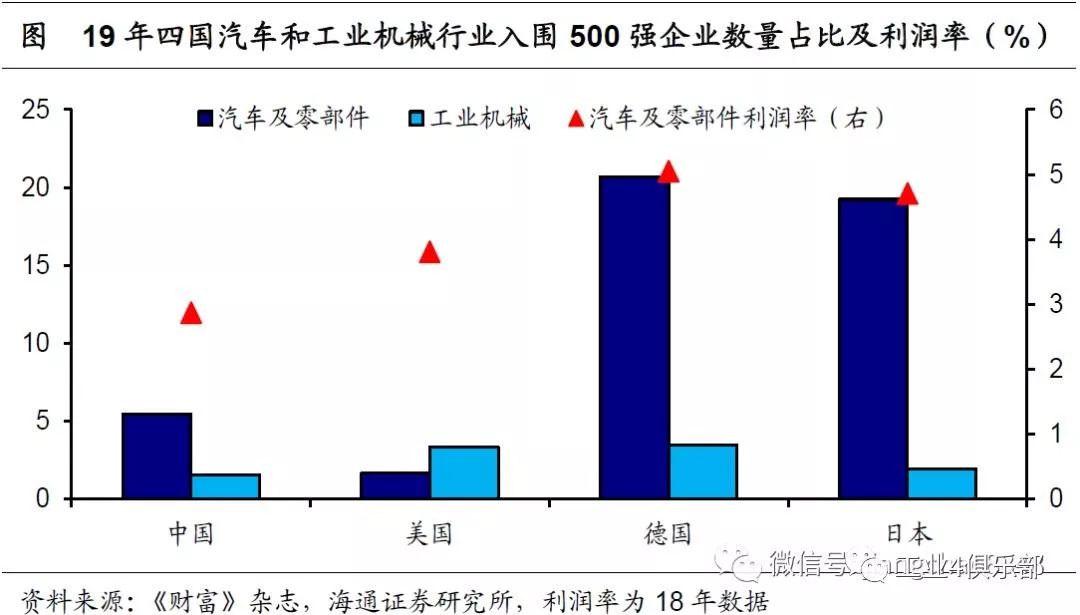

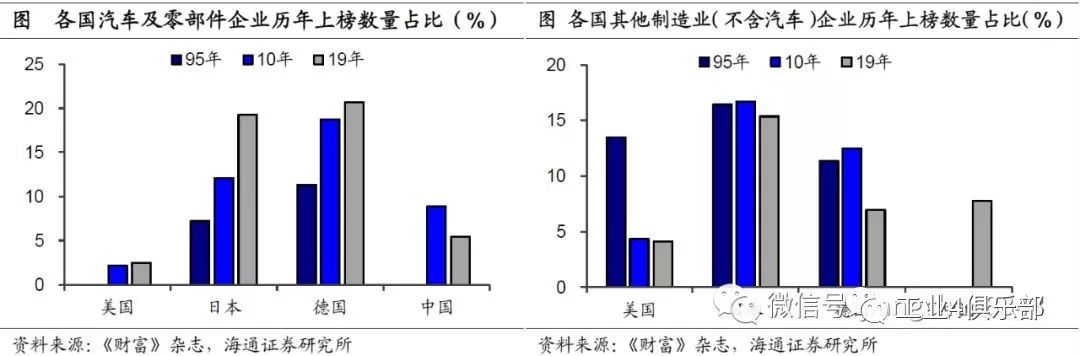

汽車、工業機械行業略顯薄弱。而對於科技含量較高的汽車和工(gōng)程機械行業,我國的發展略顯薄弱。工業機械(xiè)類行業中,我國企業數量占(zhàn)比僅1.6%,低於(yú)日本的1.9%,而美國和德(dé)國更是超過了3%。汽車及零部件製造行(háng)業中,我國企業數(shù)量占比為5.4%,雖然略高於美國,但仍遠低於德國和日本。並且我國汽車行業利潤率也比較低,上榜企業不足3%,而美國入圍企業約(yuē)為3.8%,日本和德國同類(lèi)企業更(gèng)是超過4.5%。

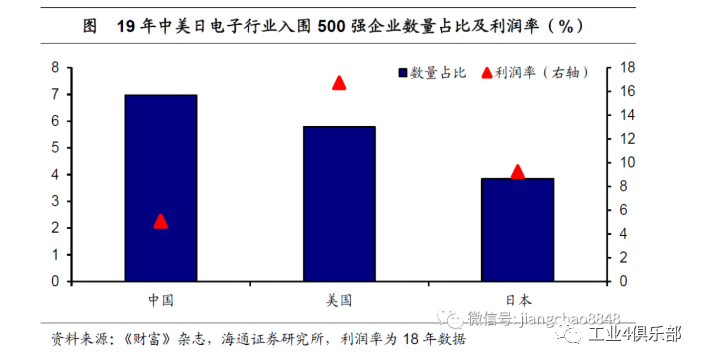

計算(suàn)機電子設備製造(zào)大而不強。在研(yán)發投入強度更高的計算機電子設備製(zhì)造行業,美國和日本是我國的主要競爭對手,德國(guó)企業(yè)鮮有上榜。而同(tóng)美日相比,我(wǒ)國企業具備數量優勢,占比接近7%,美國和日(rì)本企業占比僅5.8%、3.8%。但值得注意的是,我國電子行業企業利潤率僅5.1%,遠低(dī)於美國(16.7%)和日(rì)本(9.3%),這(zhè)反映出我國電子設備製造行業“大而不強”。

上世紀末,我國各行業企業開始在國際嶄露頭角。為(wéi)便於觀察行業結構變化,我們統(tǒng)計了95年、10年、19年500強企業榜單中,中(zhōng)、美、日、德(dé)四國企業的行業(yè)分布。美國的商貿零(líng)售(shòu)和金融(róng)企業自95年起就占據較大份額,近年來科技行業的快速發展搶占(zhàn)了(le)商貿零售(shòu)和製造業等行業份額。日本和德國的優秀企業則主要(yào)集中於汽車、金融和商貿零售領域,兩國的汽車企業500強上榜(bǎng)份額均(jun1)有明顯增長。而我國在95年僅上榜一家金融企(qǐ)業(yè),此後各個行(háng)業才開始在國際上嶄露頭角。00年,金融、零售、能源、通信(xìn)等行業均有中國企業進入500強榜單。 製造(zào)業崛起落後於美日(rì)德。我們還可以從上榜時間上來觀察中國(guó)製造業升級進程。中國製造業企業上榜世界500強(qiáng)的時間明顯晚於美、日、德三國。比如,95年500強企業名單中,美國(guó)、日(rì)本和(hé)德國的製造業企業占三國上榜企業數的比重分別達13.5%、23.7%和22.7%,而我國製造業企業無一上榜(bǎng)。 汽車製造起步相對較早。而直(zhí)到10年我國才有4家製造業企業(yè)上榜(bǎng),且均為(wéi)汽(qì)車及零部件行業,占總(zǒng)體上榜企業(yè)數的9%。從過去十年上榜家數看,我國車企表現好於美國,但落後於日本和德國。而除汽車外的其他製造業企業進入世界500強則主要發(fā)生在過去十年,相比美、日、德三國均在95年已有其他製造企業上榜,我國明顯落後。19年我國(guó)除汽車外的製造業上榜企業達10家,超越其他三國數量,數量上追趕較快。

2. 中觀(guān)線(xiàn)索(suǒ):路(lù)徑與(yǔ)短板

2.1 裝備(bèi)製造:銷量高速增長,技術仍(réng)有短板

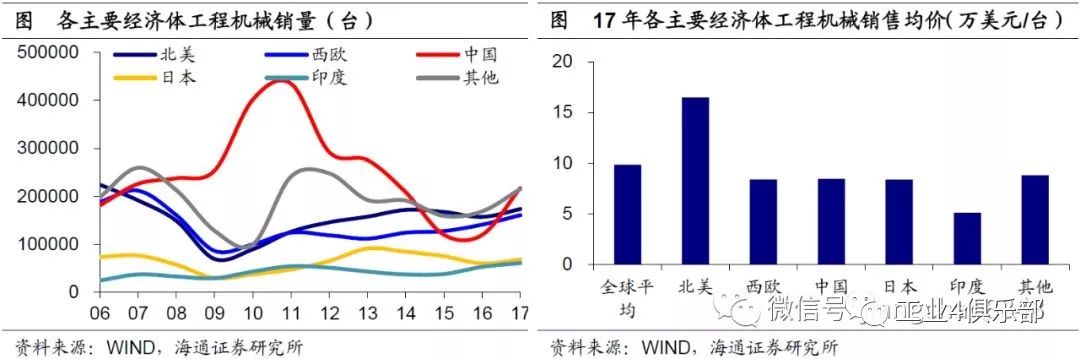

我們首(shǒu)先考察裝備製造業中的典型——工程機械,其經驗具有一定的普遍性。 銷量已居首位,價格仍處中檔。過去十年,中國工程機械銷售整體走勢呈(chéng)“N”字型(xíng),06-11年持續增長,12-16年受(shòu)產能過(guò)剩影響逐年下滑,17年再度回升。值得注意的是,17年中國工程機械行業銷量21.7萬台(tái),已躍居全球第一,並占到全球銷(xiāo)量的1/4;但是(shì)銷售額183億美元,僅為美國(286億美元)的2/3。背後的原因(yīn)在於價格差異,雖然中(zhōng)國工程(chéng)機械銷售均(jun1)價8.4萬美元/台,與西歐、日本基本一致,略高於印度(5.1萬美元/台(tái)),但卻(què)遠低於美國(16.5萬美元/台)。銷售均(jun1)價的(de)差異反映的正是議價能力的(de)差異。

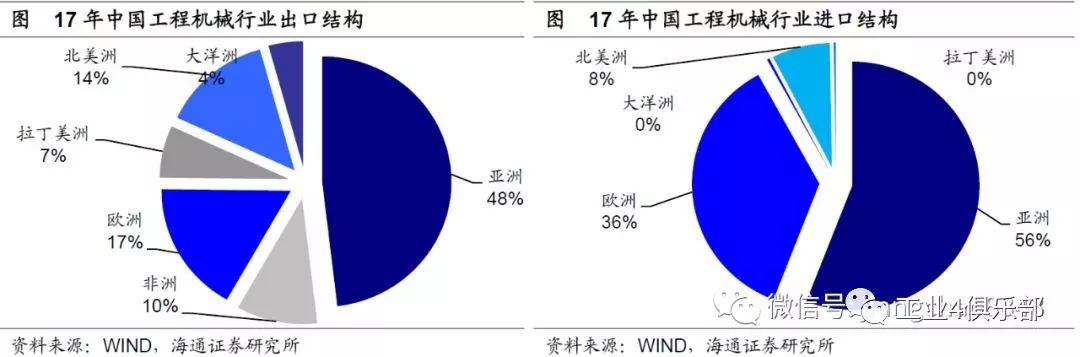

出口亞洲主導,進口依賴日德。如果進一步觀察中國工程機械行業(yè)的(de)貿易結構,就更容易理(lǐ)解議價能力方麵的差異。中國(guó)工程機(jī)械行業出口結構較為集中,亞洲占比接近一半(bàn),但對日出口比重極低,僅為5.7%,對美出口比重也(yě)僅為12.1%。與出口相比,進口結構更為集中,主要(yào)來自亞洲(56%)和歐洲(36%),而亞洲有超過一半來自日本(běn)(35%),歐洲也(yě)有接近一(yī)半來自德國(16%),中國(guó)工程機械進口中,日本和德國占據半壁江山(shān)。

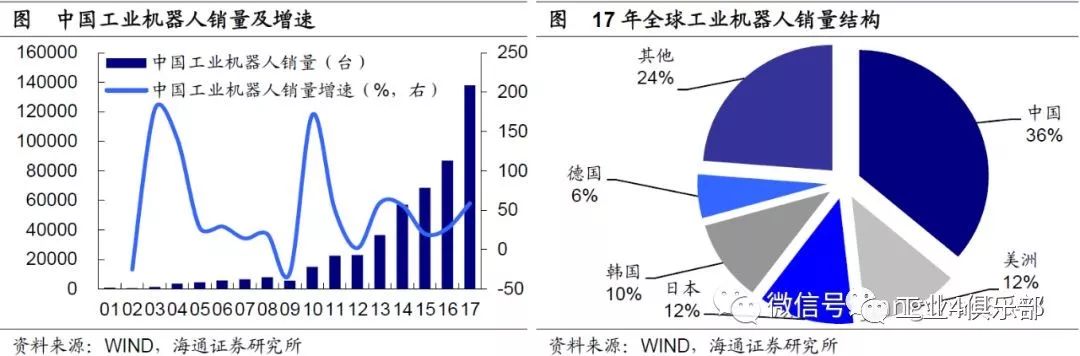

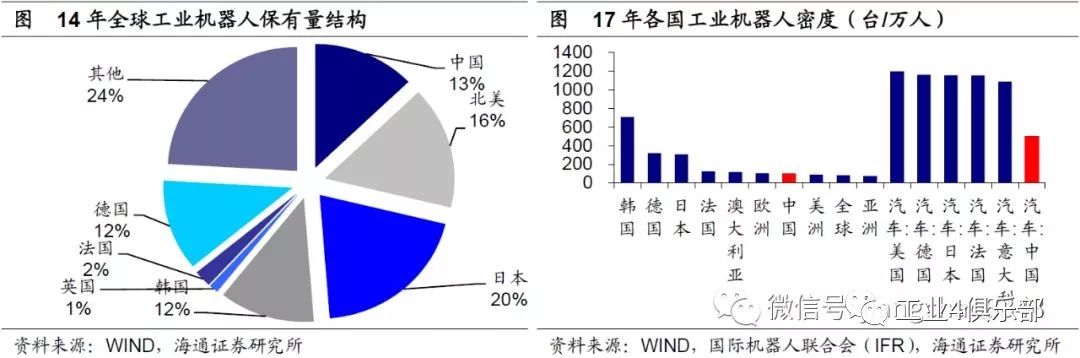

接(jiē)下來我們再考察兩(liǎng)個較為典型的高端裝備製造(zào)業:工業機器人(rén)和航空航天。 中國工業機器(qì)人製造業:起步偏晚,發展較快。進入新世紀以來(lái),全球工業機器人市場保(bǎo)持持續(xù)穩健增長,全(quán)球工業機器人(rén)銷量從01年的7.8萬台,持續上升至17年的38.2萬台,複合增長率達到了10.4%。中國工業機器人行業起步較晚,01年銷量僅700台,但(dàn)在10年後進入快車道,銷量從09年的(de)5500台,飆升至17年的13.8萬台,複合增(zēng)長率高(gāo)達50%。17年中國(guó)工業機器人銷量占全球比重也(yě)上升至36%。

然而,由於起步較晚,中國的工業機器人行業與其他製造業強國相比(bǐ),仍有一定差距,主要體現在以下三個方麵: 首先是數量方麵。雖(suī)然增量視角下,中國(guó)工業機器人銷量(liàng)已經超過全球1/3,但存量視角下,14年中國工業(yè)機(jī)器人保有量僅為13%,略高於德國和韓國,但遠低於北美,以及我們的(de)鄰國日本。 其次是質量方麵。根據國際機(jī)器人(rén)聯合會(IFR)統計,17年中國工業機器人(rén)密度(每萬人擁有的工業機器人數量)僅為97台/萬人,雖然略高於全球平均水平,但(dàn)明顯低於日本、德國等傳統製造強國(guó),也遠低於工業機器人領域的後(hòu)起之秀韓國。工業機器人的主要應用領域(yù)是在(zài)汽車、電子等行業,而(ér)中國汽車行業工業機器人密(mì)度(dù)僅為505台/萬人,不到美日德等國家的一半(bàn)。

而最大的差距還是在技術領域。在工業機器人的幾大關(guān)鍵技術上,日本均(jun1)處於絕對領先地位。目前,美國僅在3D視(shì)覺控製等方麵、中國(guó)僅在塗裝軌跡規劃技術等方麵能一(yī)起分庭抗禮。而在更為(wéi)關鍵的諧波(bō)減速器、RV減速器、電(diàn)焊鉗、焊縫追蹤等領域中,日本均占有絕對(duì)優勢,接近甚至超過70%的專利都屬於日(rì)本。

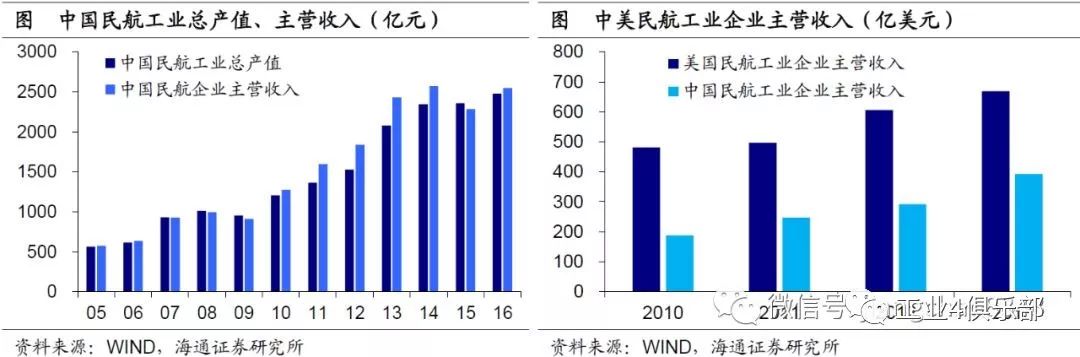

中國航空航天工業(yè):高速擴張,研發追趕。過去(qù)十年,中國民用航空工業飛(fēi)速發展,16年行業(yè)總產值和主營收入分別創下2480億元、2550億元,約是05年的4倍,年均增速15%。但與美國仍有較大(dà)距(jù)離,比如,13年美國航空工業企業主營收入2200億美元(yuán),其中民航工(gōng)業主營收入(rù)670億美元(yuán),而同年中國民航工業主營收入尚不到400億美元,僅占(zhàn)前者六成。

全球通(tōng)用航(háng)空飛機出貨量:北美絕對主導。而(ér)根據國際通用航空製造商協會(huì)的統計,18年全球通用航(háng)空飛機(包括活塞式飛機和渦輪機兩類(lèi))出貨量2434架,其(qí)中(zhōng)北美占比高達(dá)77%,歐洲占比20%次(cì)之,而(ér)包括亞洲(zhōu)在內的全球其他地區僅占2.2%。

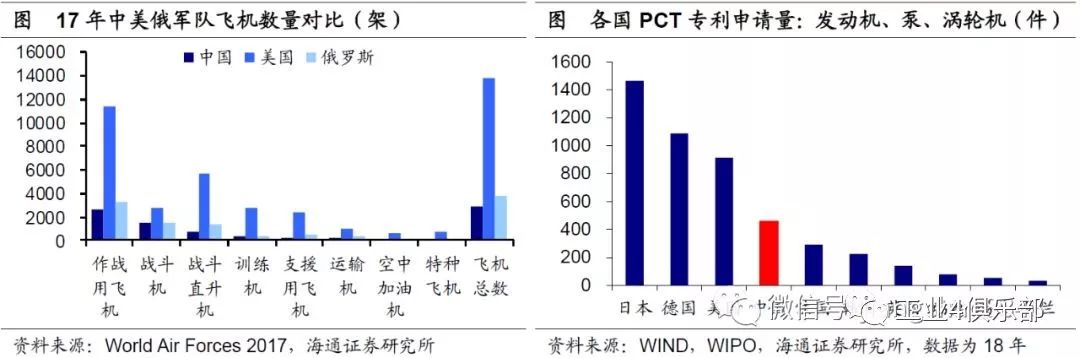

造成這種差距的原因主要來自以(yǐ)下兩個方麵。 一是現有軍用領域投入仍顯不足。美國不僅(jǐn)擁有高性(xìng)能(néng)的戰機,還擁有(yǒu)數量(liàng)龐大的支援用(yòng)飛機,包(bāo)括運輸機、空中加油機和(hé)特種飛機等。根據World Air Forces 2017統計,美國軍用飛機數量高達13764架(jià),是俄羅斯的3.6倍,是中國(guó)的4.7倍。 二是研(yán)發投入、產出依然偏低。根據世界知(zhī)識產權組織(WIPO)統計,18年中國在發動機、泵、渦輪機(jī)領域的PCT專利申請量為459件,雖然較十(shí)年前翻(fān)了兩番,但僅為美國的1/2、不到日本的1/3。

2.2 電子:產業初具(jù)規模,核心技術不足

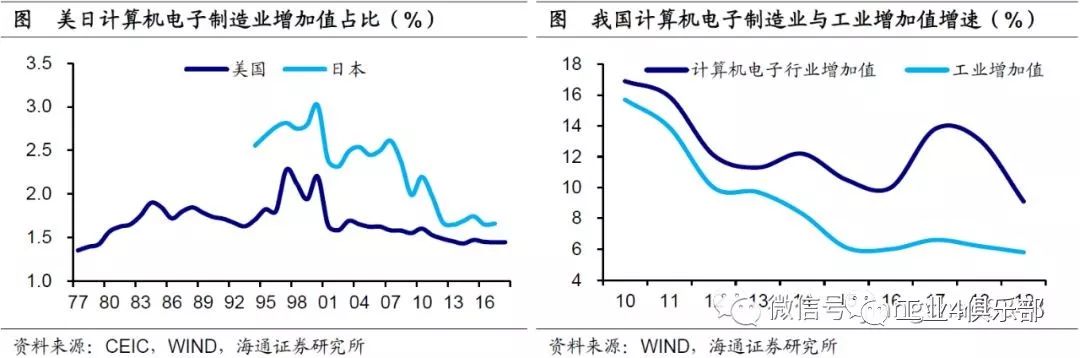

電子產業增長迅速,美(měi)國日本趨於成熟。計算機和電子設備製(zhì)造業研發投入強度較高,是典型的高技(jì)術產業。過去十(shí)年中國電子產業持續壯大,增加值年均增速(sù)超出工業整體3.7個百分點,而這(zhè)也意味著占工(gōng)業整體(tǐ)比重的大幅上升。相比之下,美國和日本的電子(zǐ)產(chǎn)業已基本上步(bù)入成熟期,在經濟中的占比趨於穩定,18年美國計(jì)算機和電子設備製造業增加值占比(bǐ)約為(wéi)1.44%,而97年最高點時曾達到2.28%,約是18年的1.6倍。

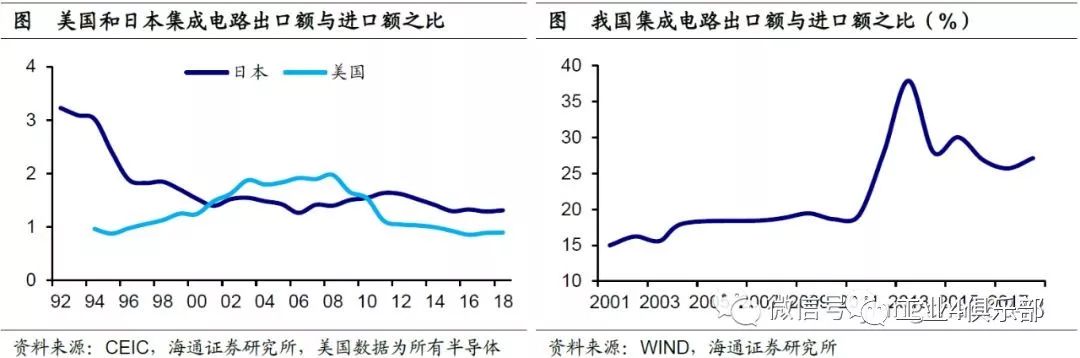

集成電路(lù):半導(dǎo)體產品的核心。雖(suī)然我國電子產業(yè)正在向發達國家快速追趕,但是由於我國產業整體起步較(jiào)晚,技(jì)術積(jī)累還有不足,因此在部分高端製造領域仍存在著(zhe)很大的改進空間(jiān)。在半導體中的集成電路產(chǎn)品方麵就是個典型的例子,集成電路作為半(bàn)導體產品的核心,其(qí)18年銷售額占到整個半導體產品的84%。

貿易逆差明顯,進口依賴(lài)較高。而我國集成電路產品自給(gěi)率尚顯不足,對進口的依(yī)賴程度較高,18年我國集成(chéng)電路(lù)產品貿易逆差超(chāo)過兩千億美元,出口金額尚不到進口金額的30%,而反觀美國和日本等電子行業發達國家(jiā),集成電路產品基本能夠自(zì)給自足,甚至能(néng)夠向國外輸出,比如18年日本集成電路產品實現(xiàn)了接近七千億日元的貿易順差,出口額約是進口(kǒu)額的1.3倍。

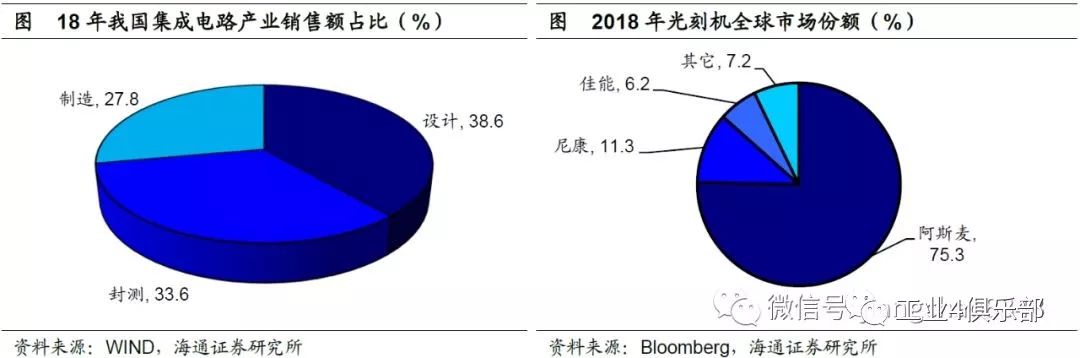

產(chǎn)業結構仍需調整(zhěng),努力拓展行業上遊。集成電路行業按照產業鏈條劃分,主(zhǔ)要包括設計(jì)-製造-封測三個(gè)環節。從18年我國集成電路產業銷售額結(jié)構來看,我國在下遊的封測環節占比較高,達到了34%左右,但同全球發達國家對比,我國在上遊環節的發展尚不充分,製造(zào)環節的占比偏低,設計環節上整個產業具備一定(dìng)規模,但龍頭公司還不夠突出。 核心設備受製於人,“卡脖子”問題待消除。集成電路製造環節的突破主要體(tǐ)現在先進製程的追(zhuī)趕,目前台積電的製程能夠達到(dào)7nm,我國大陸地區的中芯國際14nm製(zhì)程剛剛進入量產。製程(chéng)精度不僅(jǐn)需要技術的積累,更關鍵的是背後半導體製造設備的支持,而其中光刻機就尤為重要,被譽為(wéi)半導體產業皇冠上的(de)明珠。但是這一領域長期以來被(bèi)海外公(gōng)司壟斷,荷蘭的阿斯麥公司占據75%左右的市場份(fèn)額,日本的(de)尼康、佳能也有一定的份額,其餘公司合計不足8%,這也是我國亟待攻關的“卡脖(bó)子”技術。

精密製造能力不足,製約工業(yè)設備發展。現在工業(yè)產品的精度逐(zhú)步提高,而我國(guó)在部分工業製造設(shè)備(bèi)領域上的短板,歸根(gēn)結底還是因為精密(mì)製造的(de)能力不足。比如我國的(de)PCT專利申請量已經非常接近美國(guó),位居(jū)世界第二,但是我們在機床和測量儀(yí)器領域(yù),專利申請數量遠低於美國和日本的水平,我國18年機床(chuáng)專利(lì)申請不(bú)足600件,日本則超過1000件。技術水平的製約使得我國設備不得不依賴進口,比如14年以來我國數控機床進口金額一(yī)直維持在出口金額的3倍以上。

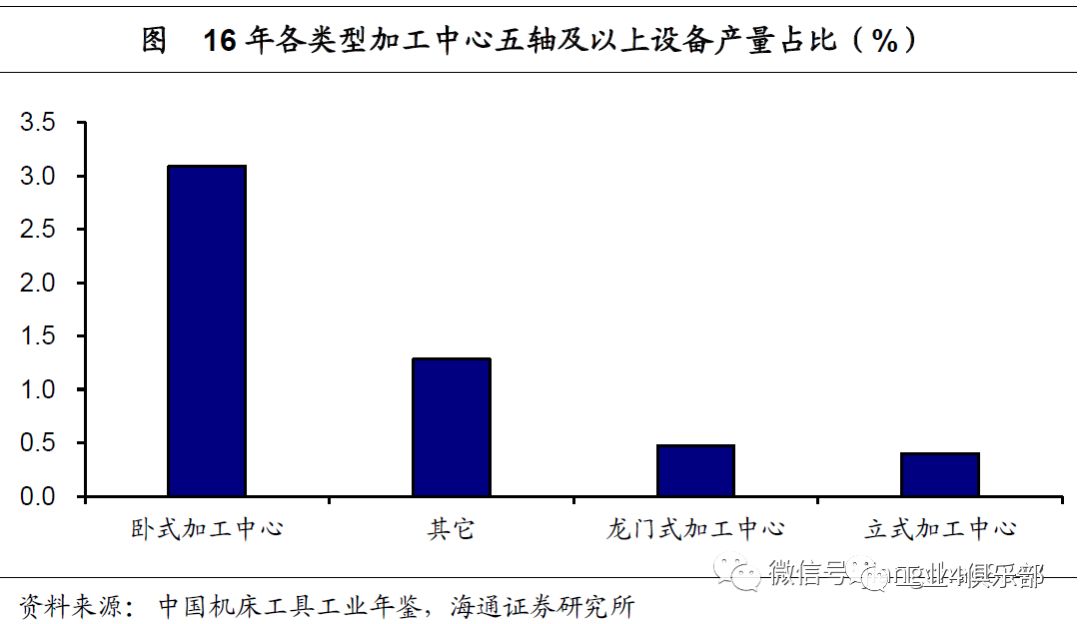

行業(yè)高端(duān)產品占比仍低,提(tí)升空間廣闊。雖然我國製造行業已(yǐ)有了一定程度的發展,在部(bù)分領域具備了與國際領(lǐng)先同行競爭的實力,但在精密製造等高端產品方麵,占比還明顯偏(piān)低,根據前瞻產業研究院的統計,17年我(wǒ)國高檔數控機床(chuáng)國產化率隻有6%。而在16年我國各類型加工中(zhōng)心的產(chǎn)量(liàng)中,五軸及以上設備的產(chǎn)量(liàng)最高也僅3%左右,產品高端化方麵具備廣(guǎng)闊的提升空間。

2.3 醫藥:向“創新藥”轉型,研發空間仍大

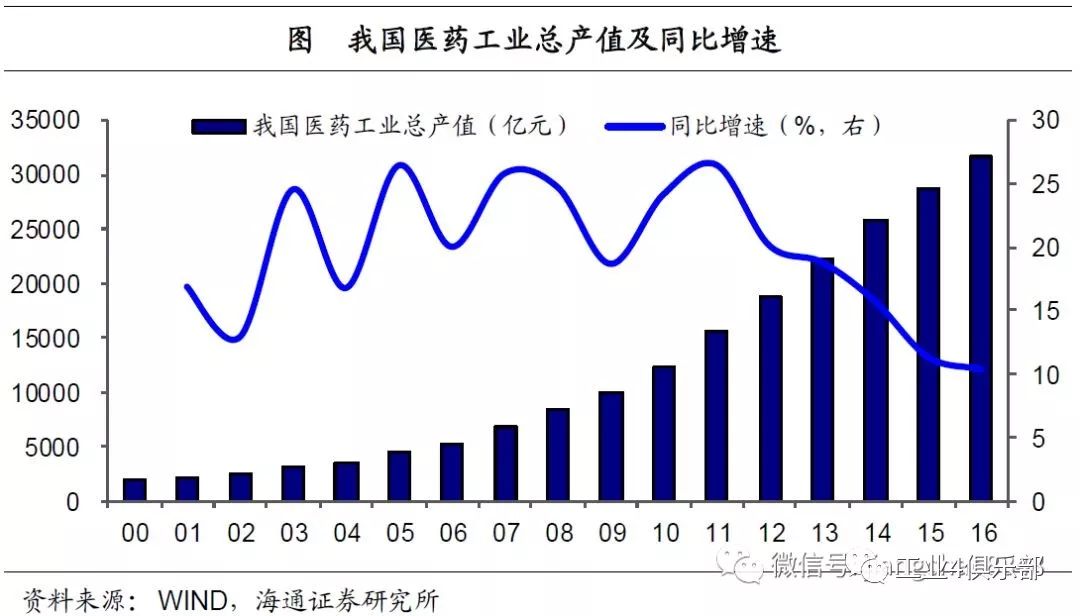

工業產值增速雖有所放緩,但遠超全球醫藥市場增速。改革開放以來(lái),我(wǒ)國醫藥(yào)行業隨(suí)著國家經(jīng)濟的發展進入了(le)增長快車(chē)道。國內醫藥製造工業產(chǎn)值從00年的(de)1834億(yì)元,快速增長至16年的31676億元,年(nián)均複合增速(sù)達19.5%。受結(jié)構調整及基數增(zēng)大的影響,近年來行業產值(zhí)增速開(kāi)始下滑,截至16年增(zēng)速下行至10.3%,仍遠超全球醫藥市場15-18年的平均增(zēng)速2.6%。

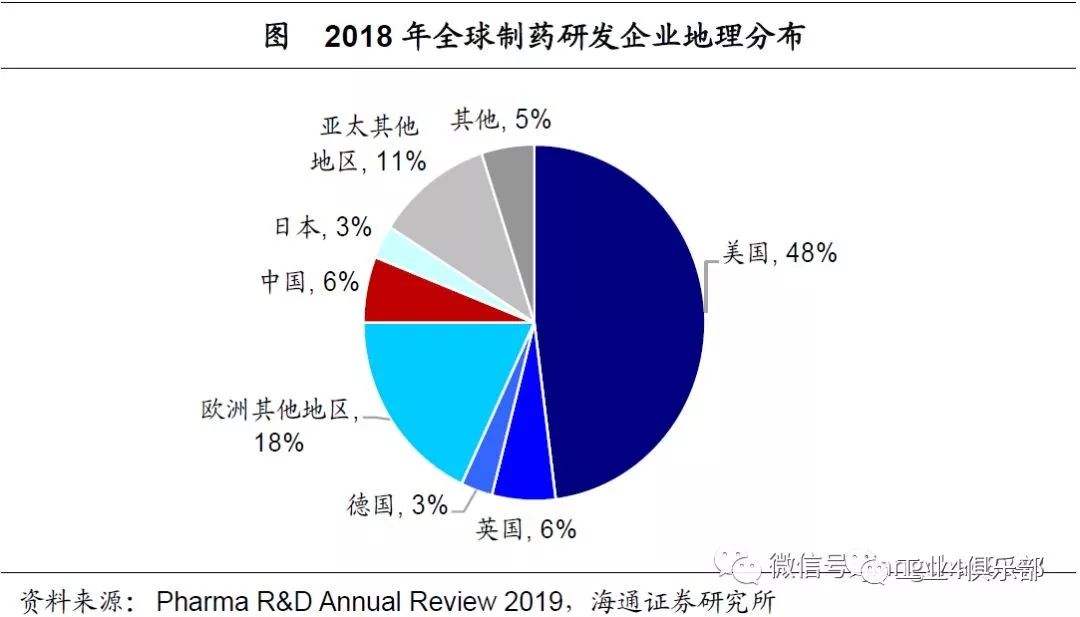

製藥研發企(qǐ)業數(shù)量全球第二,與(yǔ)美國差距仍明(míng)顯。18年總部在中國的製藥研發企業數量占(zhàn)全球藥物(wù)研發企業的比例(lì)從14年的3%增(zēng)長至18年的6%。而18年(nián)美國企(qǐ)業數(shù)量占(zhàn)比為48%,為中國企業的約8倍(bèi),仍然占據全球製藥研發企業半壁江山。中國成為全球第二大製(zhì)藥(yào)研發國,逐步從“仿製藥”階段向“創新(xīn)藥”階(jiē)段升級,但與美國相比,我國尚處起步階段,仍有充足的發展空間。

新藥進口依(yī)賴度高(gāo),研發能力提升空間大。根據FDA報告,18年美國共有59款新藥通過審(shěn)批,其中1/3為同類第一(First-in-Class)的創新藥。而我國的NMPA(藥品監督管理局)18年共批準51個新藥,其中10款為國產藥,41款為(wéi)進口藥,進口依賴度較(jiào)高。雖然從整(zhěng)體(tǐ)數量上看,我國已有較大進展,但藥物自(zì)研方麵仍與美國差距(jù)顯著。比如,15年美國在研藥物數量占全球的份(fèn)額達48.7%,而我國該份額僅為4.1%。

研發(fā)投入處行業較低水平,加大投入助推產業升級。從研發(fā)投入看,國內醫藥公司與國際領先藥企差距仍然較大。根據中國醫藥工業信息中心統計,我(wǒ)國百強藥企18年研發(fā)總投入近460億元,而(ér)美國(guó)領先藥企輝瑞18年的研發投入(rù)達80億美元,約568億元。也就是說(shuō),美國一家(jiā)領先藥企的研發支(zhī)出絕(jué)對值已覆蓋我國百強藥企總(zǒng)投(tóu)入。從相對值看,18年我國百強藥企研發投入占總營收的比(bǐ)重僅5.4%,大幅低於美國、瑞士、日本等國(guó)領先藥企20%左右的研發投入比例。我國醫藥行(háng)業未來研發投入空間仍大,投入的持(chí)續增加有望助推(tuī)製藥產業升級。

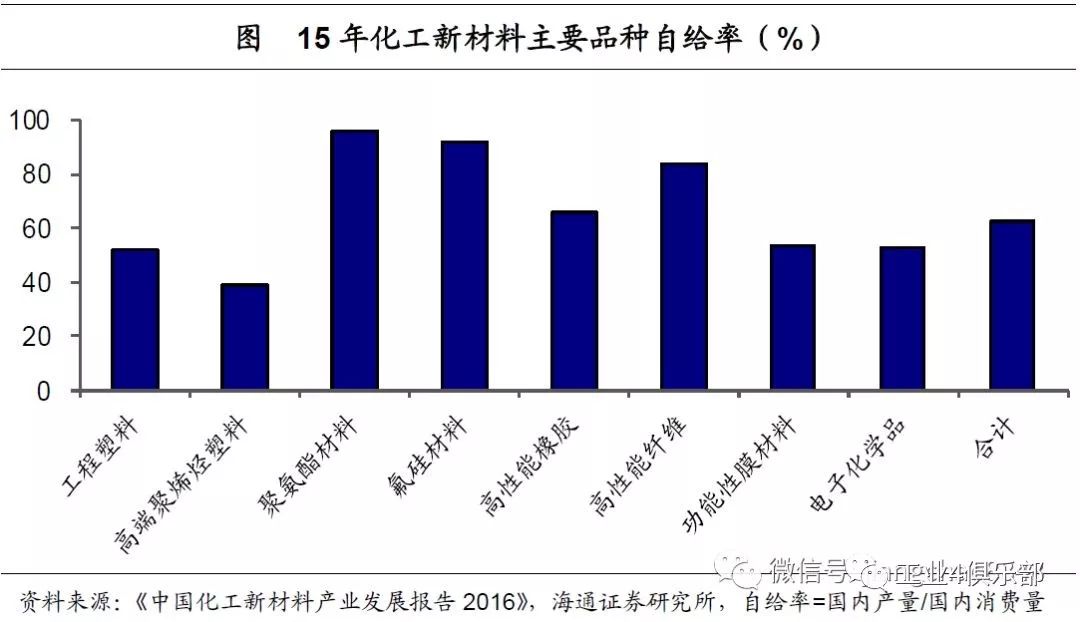

化工新材料國產替(tì)代空間仍大,拖累(lèi)醫藥及其他新興產業升級。作為化工下遊產業(yè),醫藥行業轉(zhuǎn)型升級也在一定程度上(shàng)受化工產業發(fā)展水(shuǐ)平的影響。我國在聚氨酯材料、有機氟矽材料等(děng)領域已有一定競(jìng)爭力,但特種工程塑料、高端聚烯烴(tīng)、高性能樹脂、電子化(huà)學(xué)品等領域與世界領先經濟體相(xiàng)比仍處弱勢。15年,我國化工新材料(liào)自給率為63%,國產化(huà)可替(tì)代空間廣闊。其中,電子化學品由於(yú)進入(rù)門檻高(gāo),在國內(nèi)市場(chǎng)占有率(lǜ)較低且(qiě)集中在中低端市場,部分產品進口依存度高達90%。

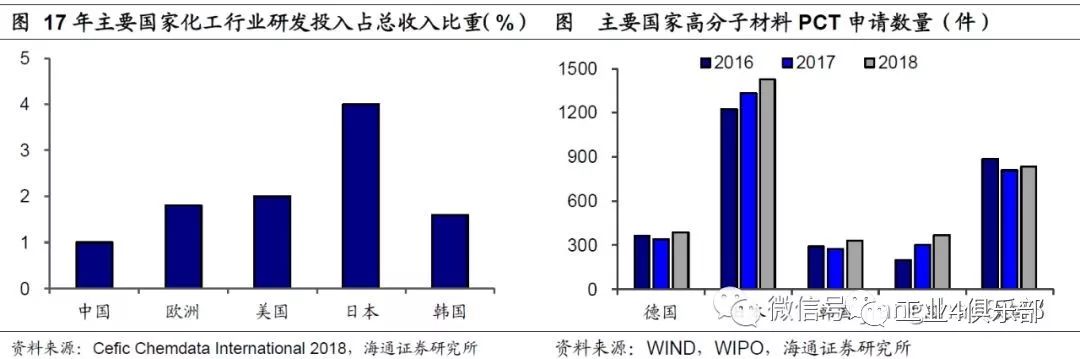

加強研發投入,推(tuī)動新材料產品向高端化升級。從(cóng)產業規模看,我國新材料產業(yè)總產值由10年的0.65萬億元(yuán)增至15年的近2萬億元,年化複合增速約25%,保(bǎo)持著(zhe)較高的增長。但從研發投入看,17年化工產業研發投入(rù)占整體收入的比重僅1%,與日本4%、美國2%的投入占比有顯著差距。投入不足是我國的新材料研發創新能(néng)力較弱(ruò)的主要原因。比如,18年日本和美國高分子(zǐ)材料PCT專利申請數分別為1426件和835件,而我國申請數量尚不到美國的一半。加強行業研發投入(rù),有望解(jiě)決(jué)進口依存度高(gāo)的問題(tí),推動(dòng)新(xīn)材料產品向高端化升(shēng)級,進(jìn)而推動下遊行業發展。

3. 未來展望:方向與抓手

未來方向:高(gāo)端裝備製造、電子、醫藥。過去十年間(jiān),中國製造業升級如火如(rú)荼。但由於(yú)起步較晚,與美、日、德等老牌製造(zào)強國相比仍有一定的距離,尤其是原(yuán)材料(liào)類行業占比偏高、裝備加工類行業占比偏低。而在未來十年,高端裝備製造、電子、醫(yī)藥,將(jiāng)是中國製造業升級的重點領(lǐng)域。 兩大抓手(shǒu):股權融資、研發投入。現階段,三大產業在經曆了持續的高速增長後,已初(chū)具規模(mó),但與美、日、德相比仍有較大潛力,核心技術領域也(yě)有諸多短板亟待補(bǔ)足。我們認為,兩大抓手不可或缺:一是股權融資,融資方式(shì)決定激勵機製,股(gǔ)權融(róng)資則是激發人力資本的關鍵;二是研發投入(rù),18年我國研發(fā)投入強(qiáng)度(研發經費支出/GDP)已(yǐ)創新高至2.2%,但仍(réng)與美日德存在較大(dà)差距,PCT專利(lì)數量上的差距也同樣(yàng)顯著(zhe)。

雄關漫道真如鐵,中國製(zhì)造業升級在經曆(lì)了過去十年的快速發展(zhǎn)期後,正逐步進入深水區。如今我們沒有重走刺激地產基建的老路,而是保持定力、堅定信(xìn)心,重點發展(zhǎn)高端裝備製造、電子和(hé)醫藥三大產業,相信隨著研發投入強度的不斷提升,股權(quán)融(róng)資(zī)的發(fā)展壯大,中國製造業升級仍將方興未艾!

全國谘詢熱線

0510-88230218

郵箱:mei@yejm.net

手機:18551047195 王經理

傳真:0510-85420232

地址:無錫新吳區南豐一路15號A

Copyright © 2004-2022 無錫(xī)市91香蕉网站在线精密機械製造有限公司 版權所有 備案號:蘇ICP備12021131號-1  蘇公網安備(bèi) 32021402002140號

蘇公網安備(bèi) 32021402002140號